conseils

Comprendre les bases du financement immobilier

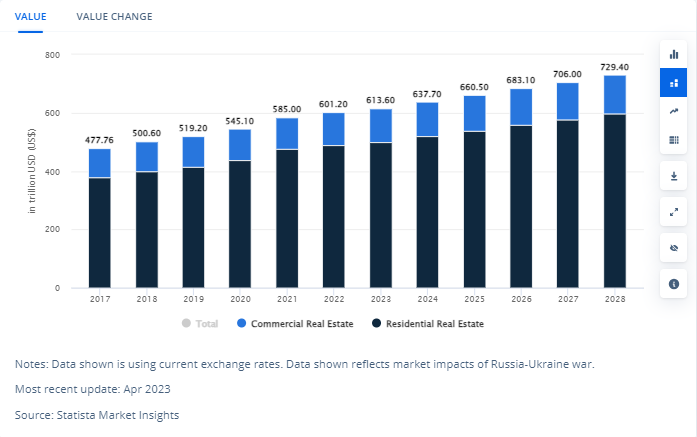

Saviez-vous que le marché immobilier mondial devrait atteindre une valeur stupéfiante de 637 700 milliards de dollars d’ici la fin de 2024 ? Plus surprenant encore, on prédit que cette valeur de financement immobilier continuera d’augmenter à un taux annuel de 3,41 %, pour atteindre 729 400 milliards de dollars d’ici la fin de 2028.

Qu’est-ce que cela signifie?

De plus en plus de personnes se tournent vers l’immobilier pour investir à long terme. Toutefois, cela ne signifie pas que le paysage soit sans risque. En fait, compte tenu du lourd investissement impliqué, se lancer dans l’immobilier peut être une action risquée pour les personnes inexpérimentées. C’est pourquoi, avant de vous plonger dans ce domaine, il est crucial de vous familiariser avec les détails du financement immobilier. Sinon, un seul faux pas pourrait suffire à sceller votre faillite financière.

Nous vous fournirons dans cet article des informations sur ce qu’implique le financement immobilier, les options de financement disponibles, comment choisir celle qui vous convient le mieux et bien plus encore.

Qu’est-ce que le financement immobilier ?

Le financement immobilier fait simplement référence au processus utilisé pour obtenir des fonds pour l’acquisition de propriétés immobilières. Cela implique généralement d’emprunter de l’argent auprès de prêteurs ou d’utiliser ses propres ressources pour acheter, développer ou rénover des propriétés.

Il existe deux types de biens immobiliers : l’immobilier commercial et l’immobilier résidentiel. Les biens immobiliers commerciaux sont ceux destinés aux activités commerciales. Pensez aux espaces de vente au détail, aux bureaux et aux entrepôts. Les biens immobiliers résidentiels, quant à eux, sont destinés à des fins résidentielles. Pensez aux maisons unifamiliales et aux condos.

Quel que soit le type que vous souhaitez choisir, les biens immobiliers sont très coûteux en argent, et c’est là qu’intervient l’essence du financement immobilier. Le financement immobilier offre aux futurs acheteurs diverses méthodes pour acquérir des propriétés qu’ils ne pourraient autrement pas se permettre avec leurs propres finances. Mais ce n’est pas tout.

Il offre également aux particuliers et aux entreprises un moyen de tirer parti de leurs actifs et de générer des revenus grâce à des propriétés locatives ou à la vente de propriétés.

Termes et jargon de financement essentiels

Familiarisons-nous avec quelques termes et jargons courants que vous êtes susceptible de rencontrer dans ce domaine :

Prêteur :

désigne une personne, qu’il s’agisse d’une institution ou d’un particulier, qui fournit des fonds immobiliers à un emprunteur, généralement l’acheteur du bien.

Emprunteur :

Il s’agit de la personne ou de l’entité qui reçoit le prêt du prêteur et qui est responsable du remboursement avec les intérêts convenus.

Principal :

Il s’agit du montant initial emprunté à un prêteur.

Intérêts :

Il s’agit simplement du coût d’un emprunt d’argent. Considérez-le comme la différence entre l’argent à rembourser et le montant réel emprunté, et il est généralement exprimé en pourcentage du montant du prêt.

Acompte :

Il s’agit du versement initial effectué par l’emprunteur lors de l’achat d’un bien immobilier. Il est généralement exprimé en pourcentage du prix d’achat total.

Garantie :

Il s’agit de l’actif utilisé comme garantie contre un prêt. Contrairement à d’autres domaines, lorsqu’il s’agit d’immobilier, la garantie est souvent le bien acheté. Cela signifie que dans le cas où l’emprunteur n’est pas en mesure de payer le prêt conformément à l’accord, le prêteur peut vendre la propriété pour récupérer une partie de son argent.

Amortissement :

Il s’agit simplement du processus de remboursement d’un prêt par des versements réguliers au fil du temps.

Capitaux propres :

La différence entre la valeur marchande d’une propriété et les prêts ou hypothèques en cours sur celle-ci. Il représente le montant de propriété qu’un individu ou une entité possède sur une propriété.

Comprendre ces termes et ce jargon vous aidera à naviguer facilement dans le monde du financement immobilier.

Options de financement immobilier

Maintenant que nous avons une compréhension de base de ce qu’est le financement immobilier et que nous nous sommes familiarisés avec certaines des terminologies couramment utilisées dans ce domaine, il est temps de nous concentrer sur l’essentiel : de quelles options de financement immobilier disposez-vous ?

Eh bien, il y en a plusieurs :

- Financement en espèces

- Hypothèque

- Financement du vendeur

- Prêts entre pairs

- Prêteurs d’argent privés

- Prêteurs d’argent dur

- Financement participatif

Examinons plus en profondeur chacune de ces options de financement :

Financement en espèces

Cette option de financement immobilier est la plus simple et consiste à payer la propriété en totalité et d’avance. Cela signifie pas de prêts hypothécaires, pas de paiements mensuels et pas d’intérêts à craindre.

Le financement en espèces est depuis de nombreuses années une réserve réservée à quelques privilégiés dont les poches sont suffisamment profondes. En effet, l’acquisition d’un bien immobilier implique une somme d’argent énorme que peu de gens peuvent débourser sans obtenir une marge de sécurité grâce à un prêt ou sans répartir le montant sur une période de temps donnée.

Cependant, dans son récent rapport, Redfin News a révélé quelque chose d’intéressant : 1 acheteur de maison sur 3 opte désormais pour un paiement entièrement en espèces lors de l’acquisition d’un bien immobilier. Cela a été une surprise, surtout si l’on considère la hausse des coûts de propriété.

La raison à cela ? C’est les taux hypothécaires en hausse. Associée au coût croissant de l’acquisition immobilière, cette situation marginalise encore plus d’acheteurs potentiels. Pour les prospects restants, désormais les individus aisés, il est tout simplement plus logique pour eux de payer l’achat de la propriété en espèces pour éviter ces taux d’intérêt élevés. Avec des taux hypothécaires de 7,5 % ou plus, le financement n’est pas aussi intéressant que lorsque les taux étaient de 2,5 %.

Prêts hypothécaires

Une hypothèque est un type de prêt emprunté auprès d’un prêteur (généralement une institution financière) pour aider à financer l’achat d’une propriété. Dans le cas des prêts hypothécaires, le prêteur détient le titre de propriété jusqu’à ce que l’emprunteur rembourse intégralement le prêt.

Cette méthode de financement immobilier reste l’une des plus utilisées dans le monde en général. En fait, un rapport publié par Statistica montre que les prêts hypothécaires constituent la composante la plus importante des dettes des ménages, représentant plus d’un tiers de la dette totale détenue par les ménages.

Le même rapport montre qu’elles viennent en deuxième position, après les factures de cartes de crédit, comme source d’endettement la plus courante chez les Américains.

Cependant, avec la flambée des taux d’intérêt hypothécaires après la pandémie, le pourcentage de personnes optant pour cette option de financement ne fait que diminuer.

Cependant, il convient de mentionner que différents types de prêts hypothécaires sont disponibles en fonction de la situation financière et des objectifs de chacun.

Prêts hypothécaires conventionnels

Lorsque le mot hypothèque est mentionné, c’est le type de prêt qui vient à l’esprit de la plupart des gens. Un prêt hypothécaire conventionnel est un type de prêt émis par une banque ou toute autre institution financière à un particulier pour l’achat d’une propriété.

Ce type de prêt exige que l’emprunteur ait une bonne cote de crédit (minimum de 680), des justificatifs de revenus et d’autres exigences non requises lors de l’acquisition d’argent auprès d’autres options de financement.

Les taux d’intérêt et le pourcentage de mise de fonds nécessaire pour ces prêts diffèrent selon le prêteur. Or, dans la plupart des cas, cette dernière se situe entre 15 % et 25 % de la valeur du bien.

Financement par le propriétaire

Cette option est également connue sous le nom de financement par le propriétaire. Il s’agit d’un accord entre l’acheteur et le vendeur, par lequel le premier verse directement de l’argent sous forme de versements au second au lieu d’obtenir un prêt auprès d’une banque ou d’une autre institution financière.

Dans ce cas, le vendeur du bien agit à titre de prêteur à la place d’une banque ou d’une autre institution financière, éliminant ainsi essentiellement le besoin de faire appel à un intermédiaire.

Puisqu’aucun tiers n’est impliqué, les termes et conditions du contrat, tels que les taux d’intérêt, le délai de paiement et les acomptes, sont généralement négociés entre les deux parties principales : l’acheteur et le vendeur.

Contrairement aux méthodes de financement traditionnelles où le prêteur est une entité impersonnelle, cette option permet une approche plus personnalisée du financement immobilier.

Parlant des avantages de cette approche, l’équipe du Corporate Finance Institute déclare : « Le vendeur et l’acheteur peuvent économiser de l’argent en ce qui concerne les frais de clôture, y compris les frais d’avocat, les taxes et droits de timbre, les frais d’intérêts, etc.

Pensez-y comme à un contrat de location-achat par lequel l’acheteur s’engage avec le propriétaire d’origine (vendeur) à effectuer des paiements réguliers sur la propriété jusqu’à ce que les versements totalisent la valeur totale de la propriété.

Prêts entre particuliers

Le prêt peer-to-peer (prêt P2P) est une forme de financement immobilier qui consiste à emprunter de l’argent à des particuliers au lieu de l’obtenir auprès d’une banque ou d’une autre institution financière traditionnelle. Dans ce cas, l’emprunteur fait une demande de prêt en ligne et les investisseurs (prêteurs) sont libres de financer une partie ou la totalité du prêt.

Bien qu’il s’agisse d’un concept relativement nouveau, le prêt P2P a gagné en popularité ces dernières années. Statistiquement parlant, la valeur du marché des prêts P2P devrait franchir la barre des 370 milliards de dollars d’ici 2025 et de 522,42 milliards de dollars d’ici 2030, à un taux de TCAC de 11,2 % sur cette période.

Cette croissance significative est principalement due à la transparence croissante des prêts P2P provoquée par l’incorporation d’outils technologiques tels que les blockchains et les contrats intelligents. Un autre avantage des prêts P2P est que les taux d’intérêt sont généralement plus compétitifs que les méthodes de financement traditionnelles.

Prêteurs privés

Les prêteurs d’argent privés sont simplement des particuliers ou des sociétés de technologie financière qui prêtent leur capital à différents investisseurs, y compris ceux de l’immobilier, dans le but d’en tirer profit grâce aux intérêts gagnés sur le montant prêté.

À l’instar du financement du vendeur et du prêt peer-to-peer, les prêteurs privés interagissent directement avec l’emprunteur (ou l’acheteur) pour convenir des conditions de paiement, etc. et ne sont affiliés à la banque ou à aucune autre institution financière.

Les conditions de ces prêts sont généralement convenues à l’avance entre le prêteur et le bénéficiaire et la période de remboursement est généralement comprise entre 6 et 12 mois, bien qu’elle puisse également s’étendre jusqu’à 60 mois selon ce que les parties conviennent.

L’un des avantages de cette option de financement est qu’elle est généralement plus rapide et moins stricte que les méthodes de financement traditionnelles. D’un autre côté, les taux d’intérêt sont généralement élevés, ce qui les rend idéaux uniquement pour les prêts à court terme.

Prêteurs d’argent dur

Les prêteurs d’argent dur sont des entreprises privées ou des particuliers qui proposent des prêts aux emprunteurs, généralement avec une période de remboursement de 6 à 18 mois. Le prêt est dit « dur » car il est adossé à un actif physique, en l’occurrence un bien immobilier.

Dans la plupart des cas, cette option est utilisée par les investisseurs immobiliers qui souhaitent rénover leur maison en vue de la revente mais qui n’ont pas une bonne cote de crédit pour pouvoir bénéficier de prêts auprès d’institutions financières traditionnelles.

L’un des avantages de cette option est que la procédure est nettement plus courte que celle des méthodes de financement traditionnelles. Dans certains cas, cela peut durer seulement dix jours, soit un tiers, voire un cinquième du temps nécessaire aux banques.

Mais du côté obscur, les taux d’intérêt en jeu sont généralement très élevés. Nos recherches rapides montrent que ces intérêts peuvent varier entre 10 % et 18 % du montant prêté, ce qui représente en réalité une grosse somme d’argent.

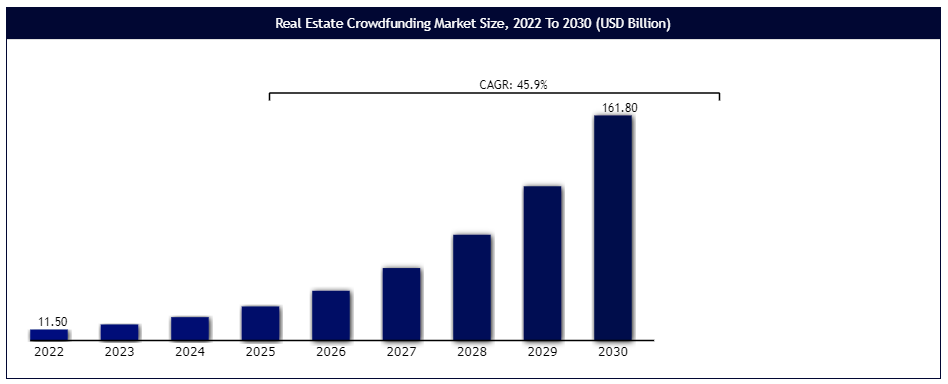

Financement participatif ou Crowdfunding

Le financement participatif est une approche relativement nouvelle dans le domaine immobilier. Il s’agit de collecter des fonds auprès d’un groupe de personnes (foule) plutôt que d’une seule institution.

Cette méthode de financement gagne rapidement en popularité. Vantage Market Research prévoit un TCAC de 45,9 % entre 2023 et 2030, ce qui pourrait augmenter considérablement sa valorisation, passant de 11,5 milliards de dollars déclaré en 2022 à 161,8 milliards de dollars d’ici 2030.

L’idée derrière le financement participatif est que la plupart des investisseurs peuvent être disposés à investir un petit montant, ce qui leur ouvre cette plateforme, permettant aux acheteurs immobiliers de bénéficier d’investisseurs qu’ils n’auraient pas autrement.

L’un des principaux avantages de ce mode de financement est qu’il permet aux personnes inexpérimentées en investissement immobilier d’investir leur argent dans différents types de propriétés tout en minimisant les risques. De plus, le minimum peut être aussi bas que 1 000 $ US, ce qui convient même aux petits investisseurs.

Prêt sur valeur domiciliaire

Les propriétaires qui ont accumulé une valeur nette dans leur résidence personnelle peuvent envisager de contracter un prêt sur valeur domiciliaire pour financer leur achat immobilier ou d’autres dépenses, comme des réparations ou des rénovations.

Formellement connu sous le nom de prêt de ligne de crédit sur valeur domiciliaire (HELOC), ce prêt vous permet d’utiliser la valeur nette de votre maison comme garantie pour l’acquisition du prêt. Contrairement à la plupart des autres prêts, les emprunteurs de ces prêts bénéficient de taux d’intérêt bas en fonction du taux préférentiel, et ils peuvent même être déductibles d’impôt, surtout s’ils respectent les directives de l’IRS.

Pour déterminer le montant d’argent que vous êtes admissible à emprunter, plusieurs facteurs entrent en jeu, par exemple le ratio prêt/valeur (LTV). Dans la plupart des cas, vous ne pouvez recevoir que 80 à 90 % de la valeur estimative de la maison. D’autres facteurs incluent votre pointage de crédit, votre historique de paiement et bien d’autres.

La durée de remboursement s’étend entre 5 et 15 ans et le prêt est idéal pour ceux qui souhaitent financer des rénovations avant de mettre la maison sur le marché. Cependant, un inconvénient que vous devez garder à l’esprit est que si la valeur de l’immobilier diminue, vous finissez par subir une perte.

Quelle option de financement d’investissement immobilier choisir ?

Avec toutes ces options de financement, il est facile de se retrouver face à l’énigme d’en choisir une. Alors, laquelle de ces options de financement vous convient le mieux ?

Eh bien, juste pour que vous le sachiez, nous n’avons pas de réponse précise et correcte à cette question. Lorsqu’il s’agit de choisir une option de financement, chacune des options évoquées peut s’avérer la plus appropriée selon le contexte global de la situation.

Pour faire le meilleur choix, évaluez ces six facteurs essentiels :

- Votre cote de crédit

- La valeur de la propriété

- Objectifs financiers à long terme

- Emplacement de la propriété

- Taux d’intérêt

- Exigence d’acompte

Tant que vous prêtez une attention particulière à chacun de ces facteurs lors de la prise d’une décision de financement, vous devez sélectionner une option, voire plusieurs d’entre elles, qui vous conviennent le mieux.

Et bien sûr, si vous trouvez la décision trop complexe pour vous, vous n’êtes pas obligé de suivre le processus seul. Obtenez plutôt les services d’un expert financier. Ils vous aideront à comprendre le fonctionnement des différentes méthodes de financement et vous recommanderont même celle idéale en fonction de votre situation.

Enfin, malgré le fait que les propriétés deviennent de plus en plus chères, vous n’êtes pas obligé d’abandonner votre rêve d’acheter une maison ou de devenir investisseur immobilier.

Plusieurs options de financement que vous pouvez utiliser existent pour réaliser votre rêve. Mais bien entendu, chaque stratégie de financement immobilier est différente. Néanmoins, tant que vous tenez compte des éléments mis en évidence dans cet article, il vous sera facile de choisir la méthode qui convient le mieux à votre cas. Et n’oubliez pas que vous pouvez toujours bénéficier de l’aide d’un professionnel pour prendre la meilleure décision.

Alors, que vous souhaitiez investir dans l’immobilier ou simplement acheter une propriété résidentielle, n’hésitez plus ! Continuez à explorer les options de financement jusqu’à ce que vous trouviez celle qui vous convient le mieux.